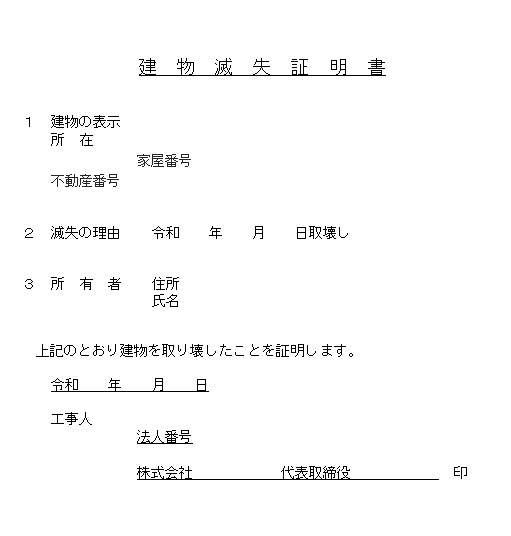

解体工事がスタートします。解体後に必ずしなくてはならないのが滅失登記。

滅失登記に必要なのが、滅失証明(解体証明)です。

建物取り壊したという証明書です。

お客様から新情報で建物の大きさ、つくりを入れずに家屋No.、不動産番号、取り壊し業者の法人番号を記載すれば良いと教えていただきました。お客様から教えていただくことは本当に多いねぇ。

これが役所の固定資産税課と連携がとられています。縦割り行政で連携がないといつも言われているお役所ですが、滅失登記をしたり、建物表示・保存登記をしたりするとしばらくすると役所から連絡があります。税を取り立てることに関しては素早い。他ももっと素早くしてほしい(笑)

建物が無くなる→名古屋市の場合、建物がある場合は土地の固定資産税はほぼ1/6になります。建物がない場合は、建物があった時の6倍になるということです。

建替えなどでは再び建物が建つので6倍になる心配はありません。よく駐車場にしたりしますが、これは固定資産税減免措置がありませんので高い固定資産税を払います。

その費用と貸し駐車場の費用で相殺して固定資産税0を目指すのが駐車場経営ですが、多くは±0にはならず持ち出しになります。

建物にかかる固定資産税は、1月1日時点の固定審査税台帳に掲載されたものに対して課税され支払います。

例えば11/30に滅失したと登記をすると、1か月分は払い過ぎということ。それは還付対象。

中古住宅を購入する場合も、日割りで固定資産税精算が入ります。面倒な計算ですがねぇ。

1月2日に建物ができました~という登記をすると、1月1日時点ではないので、一年間固定資産税を払わないということになりますが、翌年に振り替えられて支払う必要があります。当座の固定資産税支払額がないだけで必ず後から徴収されます。

当座の税金を考えてされる方もいますよ。

そりゃ大金投じて建てているわけですから、家計のやりくりもしないとね。